Il n’est jamais agréable d’être exproprié. Et comment s’assurer que l’indemnisation proposée reflète un prix correct ? L’AMF doit encore donner son feu vert d’ici les 29 septembre prochain à la mise en œuvre de l’offre publique de retrait obligatoire sur Lafarge à 60 € (OPRO) pour l’option en cash. Le gendarme des marchés ne se hasarde pas à donner un avis en direct sur le « juste prix » mais impose qu’un expert indépendant atteste de son équité dans un rapport public.

Le cabinet Accuracy a été chargé de cette expertise par le conseil de Lafarge le 28 juillet dernier. Rémunéré par Lafarge devenue depuis la mi-juillet simple filiale de l’initiateur de l’OPRO LafargeHolcim, l’expert a perçu une commission de 230 000 € pour effectuer ce travail. Il a conclu que le prix de 60 € qui sera versé en cash pour indemniser chaque action du cimentier français retiré de la cote, est un prix équitable.

Quand le « juste prix » est trop juste.

Comme d’habitude, les expertises indépendantes qui doivent valider un prix ont une approche un peu empirique. L’expert tourne autour du pot. Il propose plusieurs méthodes de calcul, décide seul quelles sont celles à retenir, celles qui ne sont pas correctes. Au final, il doit dire si le « juste prix » proposé par les banquiers conseil de l’acquéreur ( UBS et Société Générale) se situe dans les fourchettes de prix ressortant des différents modes d’évaluation qu’il estime raisonnable.

Ce qu’il faut retenir, c’est qu’un autre expert pourrait choisir des méthodes différentes et arriver à un prix différent. Ce qui compte, c’est moins la qualité de la démonstration que la démonstration elle même, car elle montre que l’expert a essayé de faire son travail. Et comme cet expert est censé être indépendant, il faut avoir de solides arguments pour contester ce prix qu’il estime juste.

Le contexte d’une évaluation indépendante est donc toujours un peu flou. Mais ce qui compte pour éviter les contestations c’est que les actionnaires expropriés aient l’impression que le prix est convenable et sérieux.

L’arnaque au soit-disant prix de marché

Or, c’est le sentiment que certains actionnaires peuvent avoir. L’indemnité de 60 € proposée pour chaque action Lafarge, se situe au dessus du cours de Bourse du 10 septembre. Faut-il s’en satisfaire pour autant ?

En examinant les cours, on voit que le titre Lafarge n’a cessé de reculer depuis le 16 juillet ( cours à 64,93 €). A partir de cette date, il était acquis que LafargeHolcim aurait suffisamment de titres Lafarge pour contrôler Lafarge et certainement pour lancer une offre de retrait obligatoire. Plus aucun investisseur de long terme n’ayant intérêt à acheter ces actions Lafarge condamnées à disparaître, le titre pâtirait inéluctablement d’une baisse des volumes de transactions. C’est ce qui se passe quand il n’y a plus d’acheteur et seulement des vendeurs. Ajoutez à cela, la baisse des prévisions d’Ebitda de Lafarge le 29 juillet 2015, et le 4 août, au moment du règlement-livraison, l’action Lafarge était redescendue sous les 58 €.

Or, ce serait une erreur grossière de croire que ce cours de Bourse peut être une référence valable. Si c’était le cas, il faudrait attendre le 21 octobre prochain pour fixer l’indemnisation et choisir le cours de LafargeHolcim par équivalence à cette date. Ce n’est pas l’option retenue.

Tout le monde connaît le subterfuge suivant. Celui qui veut faire baisser le prix d’un bien qu’il souhaite acheter à tout prix et dont il est le seul acheteur potentiel, laisse croire au vendeur que les prix sont en train de baisser. Puis, il le fait poireauter. Enfin, il arrive avec une offre un peu supérieure au prix déprécié que le vendeur dépité avait fini par accepter, et il emporte la mise.

Gardons-nous bien par conséquent d’avoir ce raisonnement. Et retenons qu’en Bourse, il y a des règles d’évaluation des actions et des analystes financiers pour calculer leur juste valeur. Elles protègent l’acquéreur comme le vendeur. Nous soutenons que l’action Lafarge vaut plus de 60 €. Et nous allons expliquer pourquoi.

Lafarge à 60 €, inclut-il toutes les synergies ?

Comme le cabinet Accuracy, oublions donc le cours de Bourse pour se faire une opinion sur le niveau de l’OPRO à 60 €

Ce que le suisse Holcim rebaptisé LafargeHolcim rachète, c’est une société avec des actifs qu’il trouve attractifs parce qu’il va en tirer profit. Il va en effet réaliser des synergies de chiffre d’affaires c’est-à-dire faire en sorte que les facturations du nouvel ensemble dépassent la somme des deux sociétés prises séparément. Il va aussi réaliser des économies qui sont qualifiées de « synergies de coût » (mise en commun les achats, rationalisation de certaines fonctions centrales, suppressions d’effectifs…etc).

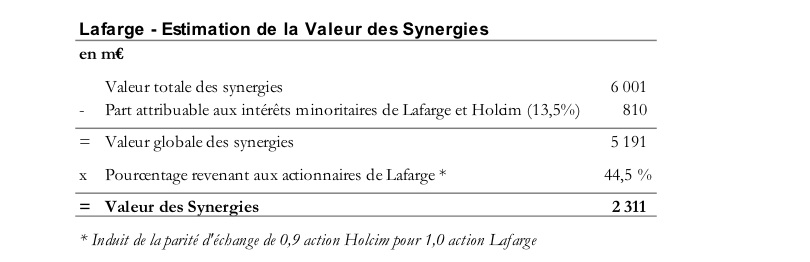

Par conséquent, en cédant de gré ou de force vos actions Lafarge à LafargeHolcim, vous allez l’aider à améliorer ses performances. Et ce n’est pas négligeable dans le cas présent puisque les synergies liées au rapprochement sont estimées à 5,2 milliards d’euros (44,5 % pour Lafarge). LafargeHolcim se doit de vous en faire profiter surtout s’il vous exproprie !

Lorsqu’une OPRO suit une OPE réalisée sans payer de prime de contrôle, l’expert indépendant doit donc veiller à ce que le prix de l’indemnisation inclut les synergies.

Pourtant, au vu des calculs, il nous semble qu’il manque un poste important : la réduction de la dette de Lafarge et l’économie de frais financiers qui découlera du rapprochement.

« Où sont les synergies, qui relèvent de l’abaissement de la dette et des économies de frais financiers ? ». Nous avons interrogé Accuracy à ce sujet qui n’a pas souhaité fournir d’indications. Dans son expertise, le cabinet explique qu’il se réfère à la valeur des dettes de Lafarge au 30 juin 2015 précisant « une mise à jour de la valeur de marché de ces emprunts obligataires au 30 juin 2015 nous a été communiquée par le management de Lafarge». Cette mise à jour aurait été réalisée fin juillet.

Cela ne nous éclaire pas vraiment. Entre le premier rapport de l’expert Accuracy du mois d’avril 2015 (évaluant l’équité de la parité retenue pour l’OPE ) et sa dernière estimation pour l’OPRO, qui figure dans le rapport publié le 10 septembre dernier, les chiffres sont quasiment stables respectivement de 10,7 milliards € et 10,6 milliards € de dettes pour Lafarge en « stand alone » c’est à dire non intégré dans LafargeHolcim. Alors, que s’est-il passé ?

Accuracy passe un peu vite sur ce sujet sensible

Ce qui est certain, c’est que des synergies en terme de financement, il y en a, et LafargeHolcim a déjà commencé à les mettre en œuvre. Les 8 et 10 août les agences de rating ont salué la fusion des cimentiers. Elles ont annoncé que les notations des dettes du Français allaient sortir de la catégorie junk bonds. Ce rehaussement des ratings par Standard & Poor’s et Moody’s ( voir ici et ici) a des conséquences importantes. La dette émise par Lafarge va devenir moins lourde, le nouvel ensemble va pouvoir économiser sur les coupons qu’il paiera aux détenteurs.

Ensuite, LafargeHolcim a récupéré beaucoup de cash des ventes d’actifs rendues obligatoires par les autorités de la concurrence. Il a déjà mis en oeuvre des rachats de dette à moindre coût qui vont permettre d’économiser là encore des frais financiers. Le 15 septembre dernier, les 6,5 milliards € de cessions au concurrent irlandais CRH ont été bouclées. Et le 17 septembre, le groupe suisse, tenait pour acquis le rachat de 2,25 milliards € de dettes obligataires de Lafarge SA en nominal.

Mais où sont donc passées ces économies dans le « juste prix » ?

Le juste prix par la méthode des flux de trésorerie au dessus de 60 €

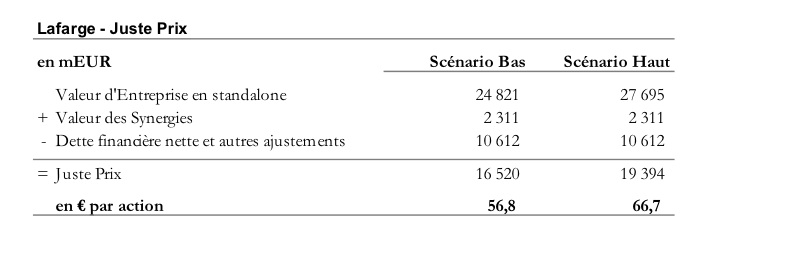

La principale méthode utilisée par l’expert indépendant pour se faire une idée sur le prix proposé par les banques, a consisté à déterminer les flux de trésorerie qu’aurait dégagé Lafarge seul ( toujours en « stand alone ») conformément à ses objectifs à moyen terme. La valeur de tous ces flux a été actualisée ( le taux retenu est de 1,5 % /an). Ensuite, les synergies attendues du rapprochement pour la part de Lafarge ont été ajoutées (une quote part de 44,5 % moins une décote pour tenir compte de la probabilité que tout ne se passe pas comme prévu), puis le total a été divisé par le nombre d’action Lafarge pour avoir une estimation de l’indemnité d’expropriation.

Pourquoi pas ? La méthode est habituelle, mais cela a-t-il encore un sens, de considérer Lafarge comme une entité distincte de LafargeHolcim alors que depuis mi-juillet c’est une filiale à 95 % du Suisse. Dans le plan révisé fin juillet qui sert de base au calcul, on ne sait pas dans quelle entité on a choisi de placer les économies de financement, les économies de coûts, où sera réellement localisé le chiffre d’affaires, ou encore si certaines opérations de couverture ne viennent pas fausser le jeu. L’expert n’a pas eu les moyens de faire un audit du nouveau business plan de LafargeHolcim qui, seul, aurait permis de s’assurer qu’il n’y a pas eu d’anomalies. Et ce genre de tour de passe-passe peut être facilité car le nouveau PDG de Lafarge SA est Eric Olsen qui dirige aussi LafargeHolcim !

Pourtant, la question ne semble pas avoir effleuré Accuracy. Le cabinet se contente d’examiner deux scenarii du plan fourni par les services de Lafarge ( en stand alone), un pessimiste et un optimiste mais tous les deux basés sur le business-plan 2015-2020 revu à la baisse fin juillet ( à la fin de l’OPE). Au final, il ressort de cette méthode d’évaluation, une estimation du prix de l’action Lafarge entre 56,8 € à 66,7 € soit 61,75 €, si on prend la moyenne. On est donc au-dessus de 60 €.

Mais notre analyse ne s’arrête pas là. Nous avons cherché la cohérence dans les travaux de l’expert.

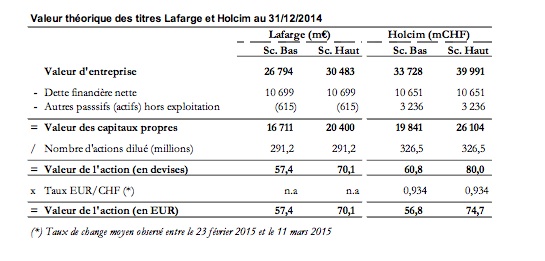

Cette même méthode dite du DCF ( discounted cash flow) avait été utilisée par Accuracy au mois d’avril 2015 dans son rapport sur les parités de l’OPE Lafarge/Holcim. En septembre 2015 ( chiffres ci-dessus) le juste prix tenait compte des synergies identifiées par Accuracy. Or, en avril 2015 ( chiffre ci-dessous), ce juste prix calculé selon la même méthode, mais avant fusion, et sans les synergies liées au rapprochement, reposait sur le plan d’affaires 2015-18 ( et non 2015-20). Il faisait apparaître pour les deux scenarii analysés à l’époque, un « juste prix » entre 57,4 € et 70,1 €, soit un prix moyen de 63,75 €. Pour inclure l’impact du rapprochement, il aurait alors fallu ajouter a minima les 7,5 €/action de synergies identifiées par l’expert. Ce calcul aurait abouti, à l’époque, à un « juste prix » compris entre 64,9 € et 77,6 €, soit une moyenne proche de 71 € !

Les conditions ont-elles tellement changé depuis, qu’on ait pu passer de 71 € à 61,75 € ! Voilà qui mériterait quelques explications. Car pendant les 3 mois qui se sont écoulés, entre le 15 avril et le 15 juillet, personne n’a informé les actionnaires d’une telle dégringolade !

Pour les analystes un juste prix médian « tout compris » au-dessus de 66 €

Cette méthode du juste prix via le DCF, ou flux de trésorerie disponibles, est aussi celle adoptée le plus souvent par les analystes pour fixer leurs objectifs de cours.

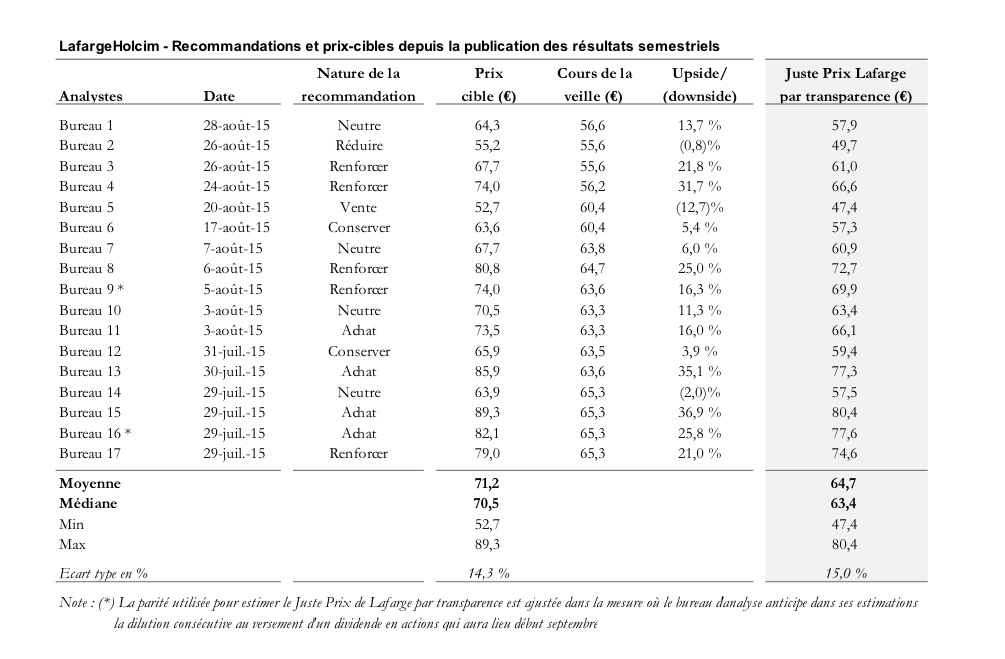

Toutes les expertises indépendantes scrutent les « cours cible » des analystes financiers, c’est-à-dire une estimation du prix qu’un titre devrait valoir en Bourse. Accuracy n’a pas dérogé à la règle. Voyons donc ce que donne ce type d’évaluation.

Les analystes ne s’intéressent plus à Lafarge et ne publient plus d’études sur ce titre, ce qui prouve, si besoin, que les comptes de Lafarge n’ont plus grand intérêt et que le cours de Bourse n’en a pas davantage. Ils préfèrent s’intéresser au titre LafargeHolcim. Accuracy a donc compilé les analyses financières publiées après l’annonce des résultats semestriels le 29 juillet dernier tandis le groupe suisse revoyait lui aussi en baisse ses prévisions d’Ebitda (-10 %). Au « cours cible » des analystes pour LafargeHolcim, l’expert a appliqué la parité retenue pour l’OPE, afin d’en déduire un juste prix « par transparence » des actions Lafarge. C’est bien ce que reflète le tableau ci-dessous :

On observe que la fourchette des évaluations des analystes va de 47,4 à 80,4 euros. La médiane est de 63,4 €. C’est un « juste prix » cible nettement au dessus de 60 €. Mais n’est-il pas encore sous-estimé ?

La méthode d’évaluation à partir des analyses financières est intéressante, c’est peut-être même la meilleure car les analystes prennent en compte les synergies de financement issues de la fusion et évaluent le groupe LafargeHolcim comme une seule entité, ce qui évite les transferts.

Toutefois, la façon dont Accuracy a appliqué la parité, pour reconstituer la valeur de l’action Lafarge, soulève une question. L’expert a retenu une parité de 9 Holcim pour 10 Lafarge ( colonne juste prix Lafarge par transparence) tout en indiquant en bas de page que les analystes ont anticipé dans leurs calculs la dilution provenant du dividende en action. Pourquoi dans ce cas, n’est-ce pas la parité de l’OPRO soit 9,45 LafargeHolcim pour 10 Lafarge qui est retenue ? Selon nos calculs, le juste prix médian vu par les analystes aurait été, non pas de 63,4 € mais de 66,7 €.

Lafarge à 86 € pour le principal actionnaire de LafargeHolcim ?

Dans tous les cas les actionnaires qui possèdent encore pour plus de 600 millions d’actions Lafarge mériteraient un meilleur prix. Et d’ailleurs, que dirait Thomas Schmidheiny, principal actionnaire du groupe suisse, si on lui demandait à combien il estime Lafarge « par transparence » ?N’est-ce pas lui qui confiait, le 12 juin dernier au magazine Bilanz, que le cours de LafargeHolcim devrait atteindre rapidement 100 FS ( 91 €). Ce qui, en somme voudrait dire que l’action Lafarge estimée en fonction de la parité en vaudrait 86 € !

Retrouvez ici :

Le projet d’OPRO sur Lafarge avec le rapport de l’expert indépendant

A lire également :

Qu’est ce qu’un retrait obligatoire en Bourse ?

LafargeHolcim : chronique d’un mariage arrangé

Holcim pressé d’exproprier les minoritaires de Lafarge

Lafarge : des petits porteurs piégés dans leur PEA en fin d’OPE

Bonjour,

Oui, en tout cas nettement au dessus de 66 €. Il y a de la confusion dans cette affaire. L’existence d’une troisième proposition d’échange en titres est une curiosité. Je parie que la prochaine offre de ce type rencontrera un succès limité de la part des petits porteurs, puisqu’ils peuvent attendre le dernier moment pour aller à l’échange.

L’AMF semble totalement perdue sur cette affaire. Elle vient de déclarer la conformité à 60 € par action Lafarge et se contente d’affirmer : « L’AMF a considéré que s’agissant du retrait obligatoire en numéraire, les méthodes appliquées étaient conformes aux principes posés par le législateur et le règlement général ». Attendons la suite…

Bonjour,

le prix pour l’OPRO devrait etre de 67,40 euros… comme les rompus de l’OPE 9 Holcim pour 10 Lafarge. C’est une question d’équité entre actionnaires.

Qu’en pensez-vous?

Bonjour, L’AMF n’a pas encore donné son avis sur la conformité de l’OPRO donc il est un peu tôt pour envisager une action dite collective. L’autorité des marchés financiers peut encore demander des modifications, des éclaircissements ou susciter un relèvement du prix de l’OPRO. Son feu vert est attendu autour du 29 septembre. Le mieux si vous contestez ce prix est de lui écrire très rapidement lui expliquer pourquoi vous estimez que l’action Lafarge vaut plus cher. Joignez des arguments précis pour motiver votre demande ( vous pouvez aussi faire valoir notre article si vous y adhérez) ainsi que des justificatifs sur la détention de vos actions Lafarge récents. Voici l’adresse de l’AMF : Autorité des marchés financiers; à Monsieur Gérard Rameix- Président; 17 Place de la Bourse; 75082 Paris Cedex 02 ; le téléphone 01 53 45 60 00 Pour savoir si une action collective se dessine, il faudra… Lire la suite »

Voici les termes de l’opération que nous rappelons pour les actionnaires et pour les actionnaires salariés : Le retrait obligatoire de l’action Lafarge opéré par le groupe suisse LafargeHolcim concerne encore les nombreux actionnaires de Lafarge qui détiennent encore des titres. S’ils regrettent de ne pas avoir profité de l’OPE, ils pourront encore apporter ( pour la troisième fois). Ils recevront à la place de leurs Lafarge des actions LafargeHolcim. Mais attention, cette fois-ci ceux qui détiennent leurs titres Lafarge au sein d’un PEA risquent d’être pénalisés fiscalement s’ils choisissent cette option d’échange. Contrairement à ce qui s’était passé lors de l’OPE, aucun mécanisme de compensation n’a été mis en place par les banques. Les Lafarge sortiront du PEA et le fisc considèrera que c’est un retrait d’argent avec la remise en cause de la fiscalité pour tous les titres détenus dans le PEA. Les détenteurs du PEA devront le… Lire la suite »

Savez-vous ce qui va se passer pour les salariés ( et les anciens salariés) de Lafarge qui détiennent des actions ? Que vont-elles devenir notamment lorsqu’on n’est plus résident français. C’est très compliqué !

Bonjour,

Concernant le traitement réservé aux petits actionnaires, je vous signale qu’étant détenteur de 135 actions placées sur un PEA, je serais prêt à me joindre à une action contre le prix de l’OPRO. Merci de me tenir au courant si une action collective se prépare pour demander une meilleure valorisation.

Excellente analyse. Comment défendre ses intérêts face à Holcim ?