Le ministre des Finances Emmanuel Macron, a remis sur la table le projet de « Fonds de pension à la française » maintes fois débattu. L’objectif officiel : orienter l’épargne des ménages vers l’entreprise plutôt que vers la dette des Etats. L’intention est louable, les grandes entreprises ont besoin d’actionnaires avec qui elles entretiennent une relation de confiance à long terme. Mais si favoriser la détention d’actions en vue de la retraite, c’est bien, inciter les particuliers à les acheter directement via un PEA amélioré et nettoyé de toute taxation (15,5 % des plus values actuellement), serait mieux.

Les courtiers en ligne ont été des pionniers de « l’Ubérisation » des placements financiers, ils ont permis de se passer d’intermédiaires dispendieux et d’intervenir directement en ligne. Pourquoi, revenir à présent à des produits de gestion collective comme les fonds de pension ?

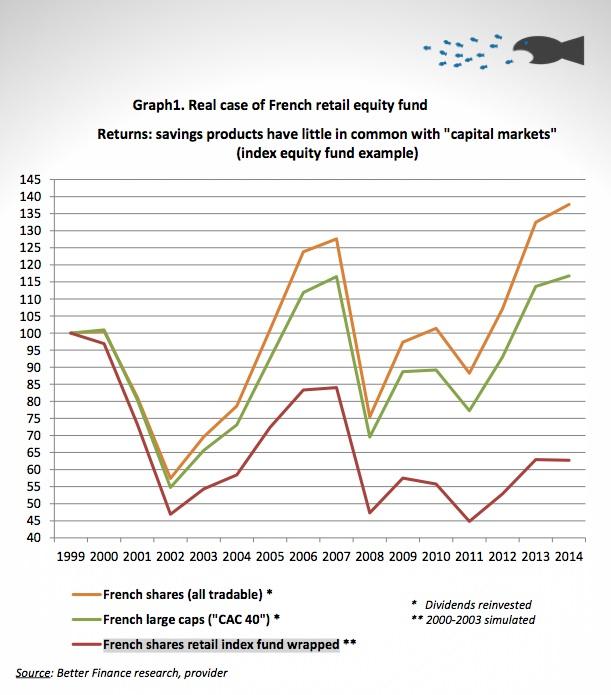

La démonstration de Better Finance sur le rendement de l’épargne à long terme

Pour ceux qui reste à convaincre, le graphique que vient de publier Better Finance dans son rapport 2015 sur les performances de l’épargne en Europe est éloquent. Il fait sérieusement douter de l’intérêt d’une gestion indicielle collective. Elle représente pourtant la majeure partie des actifs des fonds de pension.

Le graphique ci-dessous compare la performance d’un FCP indiciel investi sur le CAC40 au cours des 15 dernières années ( en rouge), à celle de la Bourse de Paris ( all tradable en jaune) ou du CAC40 ( en vert).

Le verdict est catastrophique : les frais de la gestion collective dans le cas de ce FCP sont tellement élevés, qu’ils « assurent » aux détenteurs de parts une perte d’environ un tiers de son épargne entre 1999 et 2014. A contrario, un actionnaire individuel qui, sur la même période, aurait investi directement en actions françaises, pour peu qu’il soit bien diversifié, aurait vu son épargne se revaloriser d’au moins un tiers.

Certes, tous les fonds indiciels destinés aux épargnants n’ont pas des performances aussi médiocres que le FCP dénoncé par Better Finance. Il démontre toutefois, que les actionnaires individuels consciencieux, détenteur d’un PEA sans droits de garde peuvent être récompensés de leurs efforts.

© crédit photo Shawn Carpenter

A lire également :

Better Finance révèle la vraie rentabilité des placements de retraite en Europe