Bientôt Noël ! Les actionnaires de SoLocal Group qui souhaitent faire cadeau de près de 572 millions € aux créanciers de l’ex-PagesJaunes, peuvent voter pour le plan révisé au menu de l’assemblée générale du 15 décembre prochain. S’il est adopté, la dette du groupe sera sauvée et avec elle, la créance de ceux qui lui ont prêté sauvagement en 2006.

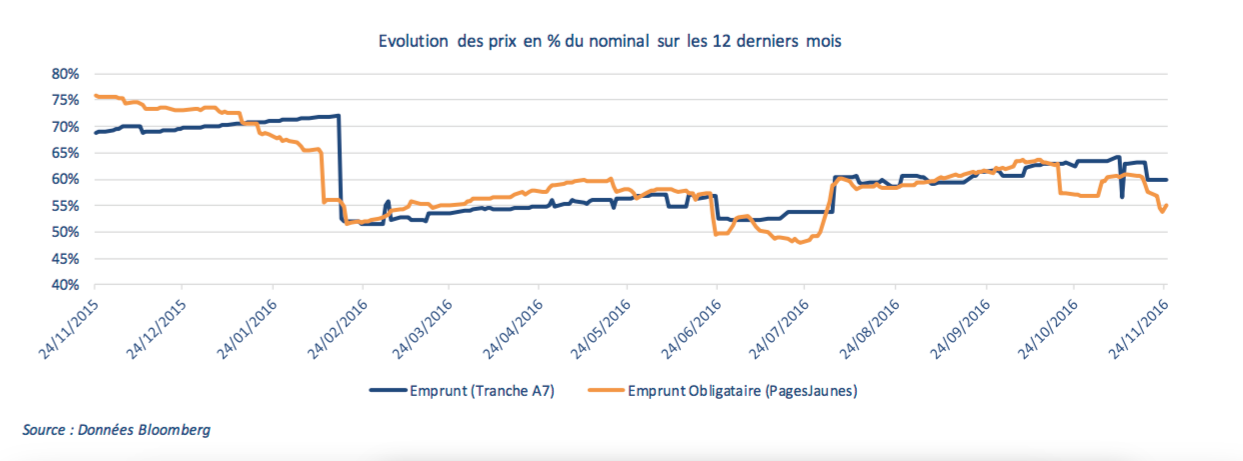

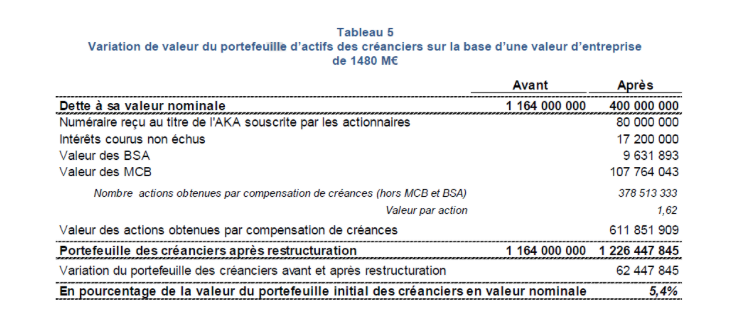

L’équation est simple. En échange de la dette de Solocal évaluée fin novembre sur les marchés à 58 % de sa valeur nominale ( la somme prêtée), les créanciers pourront récupérer une fois le plan révisé mis en oeuvre, un panier d’actions, d’obligations et de cash d’une valeur de 1226 millions €. Ils toucheront donc 62 millions d’euros de plus que ce qu’ils ont prêté (Voir Tableau 5 ci-dessous) et selon nos calculs 572 millions de plus que la valeur de marché de leur dette au 24 novembre dernier.

Un plan révisé au bénéfice des créanciers

Ce calcul se fonde sur l’expertise très sérieuse du Cabinet Détroyat commandée par le 1er actionnaire de SoLocal, Benjamin Jayet, président de BJ Invest. Pour déterminer la valeur des actifs que vont récupérer les créanciers , l’expert s’appuie sur la valeur d’entreprise établie par l’expert indépendant, le cabinet Didier Kling, qui l’a fixée à 1480 millions €. Il suppose comme c’est probable que les actionnaires actuels de Solocal et les investisseurs éventuels ne se bouscouleront pas pour souscrire à l’augmentation de capital avec droits préférentiels de souscription. Partant de là, Détroyat table sur une levée de fonds de seulement 100 millions € sur les 400 millions visés, les porteurs de la dette garants de la bonne fin de l’opération souscriraient aux 300 millions € manquants à un prix de 1 € par action.

A partir de ces hypothèses, les actifs que détiendront les créanciers après la mise en oeuvre totale du plan révisé ( voir Tableau 5 ci-dessous), dont on peut déduire la valeur actuelle des créances pour conclure sur un un profit potentiel de 572 millions €. Comparée à la valeur des sommes effectivement prêtées, le gain serait encore de 5 %.

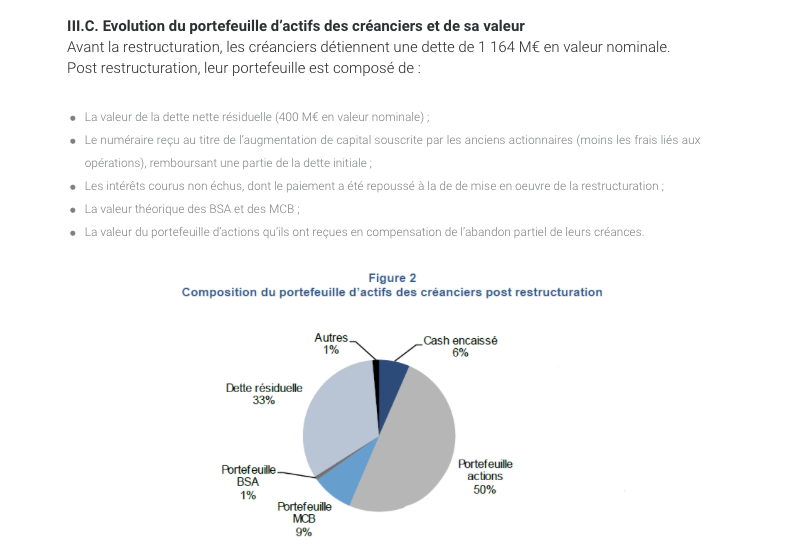

Après la restructuration dans ces conditions, les créanciers se retrouveraient en effet, à la tête d’un portefeuille d’actifs dont la valeur dépasserait les sommes que Solocal doit rembourser. Il y a certes un risque à échanger des dettes contre des actions SoLocal valorisées 1,62 € tout en gardant une dette résiduelle de 400 millions €, mais les porteurs de la dette sont largement responsables de la situation actuelle du groupe qu’ils ont trait depuis 10 ans comme une vache à lait. Selon Détroyat, ils récupèreraient un panel d’actifs assez équilibré ( voir Figure 2) dont le détail est le suivant :

- 100 millions de cash venant de l’augmentation de capital avec DPS et remboursant leur dette

- 300 millions d’actions venant de leur souscription à l’augmentation de capital avec DPSà 1 € et compensant 300 M€ de créances

- 78,5 millions d’actions du fait de la conversion d’un tiers de leur créances en actions sur la base de 3,13 € l’action.

- 27 millions au titre des BSA qui leur sont attribués au titre du retour à meilleure fortune

- 66,7 millions d’actions qui viendront du remboursement au terme de 5 ans de leur MCB (emprunt obligataire remboursables en actions ou en cash)

- 400 millions € d’obligations avec un taux pouvant aller jusqu’à 8 % correspondant à la dette résiduelle de Solocal

Les créanciers seraient donc sauvés une nouvelle fois jusqu’à la prochaine, puisqu’il resterait encore 400 millions de dettes à rembourser sur 5 ans pour l’ex-PageJaunes. L’avenir dira si la société en a les capacités, compte tenu du taux d’intérêt élevé ( jusqu’à 8 % selon la situation).

Un plan alternatif qui transfèrerait 20 % de la valeur aux actionnaires

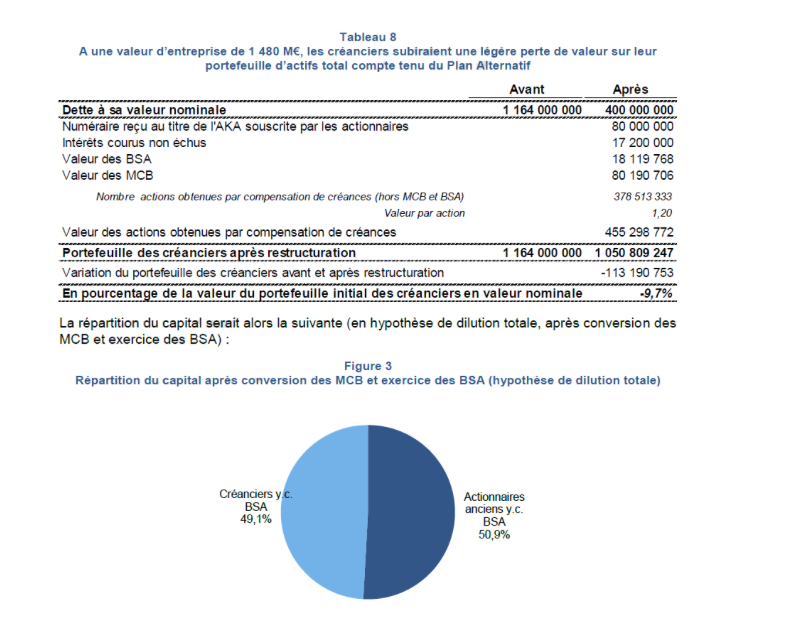

L’expertise qui avance que la restructuration financière sera profitable pour les créanciers, n’a donc rien de fantaisiste. Pour Benjamin Jayet, ce plan leur est trop favorable et lèse les actionnaires. Le patron de BJ Invest ne cache pas son intention de le faire échouer en AG et présentera le 15 décembre, son propre plan alternatif, un peu plus favorable aux actionnaires mais qui ne changera pas grand chose pour la société. Selon les calculs de Détroyat (Tableau 8) et nos conclusions, il ferait encore gagner potentiellement près de 400 millions € aux créanciers sur le prix de la dette décotée et leur laisserait une moins-value potentielle de seulement 10 % sur la valeur nominale de la dette. Le tableau 8 ci-dessous détail le calcul des actifs qui reviendraient aux créanciers.

Benjamin Jayet compte sur l’appui de ses alliés Didier Calmels et Baudoin de Pimodan (l’association « SoLocalEnsemble ») pour aller au delà des 12 % de droits de vote en AG et bloquer le plan de restructuration de la direction. Son plan alternatif est alléchant pour les actionnaires puisqu’il inclut 7 actions gratuites au lieu de 1,5 pour les actionnaires actuels et qu’il y a ajouté une clause de retour à meilleure fortune, via l’attribution de bons de souscription d’actions, à hauteur de 2 BSA par action détenue avant attribution des actions gratuites.

Reste que les hedge funds et autres porteurs de dettes SoLocal ont jusqu’à présent refusé d’étudier ce plan qui ne transfère pourtant qu’une petite partie de la valeur du groupe aux actionnaires (environ 20 %) et permettrait aux créanciers de n’abandonner que 10 % du nominal de leur créances ? Cette obstination parait d’autant plus curieuse qu’on ne sait absolument rien de leurs intentions, alors même qu’ils risquent de se présenter au lendemain du plan avec 70 % du capital. On peut même douter aujourd’hui de l’intention des trois hedge funds Paulson, Amber et Monarch qui détiennent 37 % de la dette et deviendront peut-être demain de concert le premier actionnaire du groupe. Croient-ils vraiment dans le rétablissement de la société ? Impossible de le savoir, tout ce que l’on apprend en lisant le rapport Détroyat, c’est qu’ils semblent avoir pris leurs précautions.

Le cabinet s’est en effet livré à un autre calcul intéressant. Il a estimé le gain potentiel des créanciers si la valeur d’entreprise de SoLocal n’était plus de 1480 millions € mais de 890 millions € ce qui correspondrait à une valeur de l’action de 0,71 € au mieux. Autrement dit il s’agissait de chiffrer les pertes des porteurs de dette, au cas où le plan « Conquérir 2018 », concocté par la direction tournait mal. Eh bien, si l’on est créancier de l’ex-PagesJaunes, il y a de quoi être rassuré. Ceux qui ont prêter devraient abandonner au pire 30 % du nominal de la dette, mais seraient encore gagnants de 161 millions € par rapport à la valeur de la dette décotée, selon nos calculs.

Des menaces de RJ qui allègeraient SoLocal de sa dette

Au vu des chiffres ci-dessus, on peut se demander si la menace des créanciers de mettre l’entreprise en redressement judiciaire en cas de refus du plan révisé de SoLocal est bien sérieuse ? N’auraient-ils pas finalement beaucoup à perdre en refusant de pousser plus loin la négociation avec les actionnaires récalcitrants ?

Car, devant leur refus d’obtempérer, et compte tenu de la capacité de SoLocal à rembourser sa dette sur une durée longue puis que l’entreprise dégage du cash, rien ne dit que le Tribunal de commerce n’opterait pas comme il le fait couramment pour un étalement des 1,1 milliard € de créances sur 10 ans, sans versement d’ intérêt pour les financiers. A coup sûr, l’affaire ne ferait pas l’affaire des hedge funds qui ont généralement des positions court-termistes, et prendraient par conséquent un gros risque. En revanche, il n’est pas dit que la société n’en tire pas profit.

Le pire n’est donc pas certain pour les actionnaires si le plan révisé n’est pas voté et on peut toujours espérer une solution de dernière minute qui permette à l’entreprise de sortir la tête haute d’une situation de surendettement qui dure depuis trop longtemps. Ce qui est certain, en revanche, c’est l’amertume d’une partie des petits porteurs de SoLocal. Ils sont révoltés. Pour mémoire, ceux qui sont rentrés au capital entre 2009 et 2014, et ils sont les plus nombreux, ont perdu plus de 80 % de leur investissement dans la société.

Rien à voir avec la situation des prêteurs qui rackettent la société depuis une dizaine d’années. Compte tenu des remboursements déjà intervenus (878 millions €), la dette initiale de 1,95 milliards € est bien partie pour être intégralement remboursée. Il suffit d’étudier attentivement le tableau des comptes consolidés de Solocal au cours des dix dernières années pour se rendre compte qu’il y a longtemps que la dette aurait du être énergiquement renégociée et que le plan de 2016 s’il est voté, comme d’ailleurs celui-ci de 2014, ne servira sans doute qu’à balayer la poussière sous le tapis.

Didier Kling et associés vient de sortir un complément à son étude préalable. Elle a été mise en ligne sur le site SoLocal à l’adresse suivante ce mercredi 13 décembre

http://www.solocalgroup.com/sites/default/files/documents/SLG_Rapport_complementaire_13dec2016_FR.pdf

Cette expertise confirme à 20 M€ près la valeur des actifs créanciers post opération calculée par Détroyat. Didier Kling & associés indique que la valeur des actifs des créanciers présenterait une surcote sur la valeur de la dette de 1164 M€ de 3 % ( page 14 du rapport Kling) contre 5 % pour Détroyat. La différence pourrait venir du fait que sur les 400 M € de l’augmentation de capital avec DPS, 20 M € servent à payer les frais de l’augmentation de capital.

Actionnaires, pour y voir plus clair Des explications pédagogiques en vidéo : dilution? rôle des créanciers? Complexité du plan? : http://www.actionnaires-solocal.com/videos/

il faut donc s’unir et se mobiliser contre ce plan de spoliation : http://www.actionnaires-solocal.com/front-uni-contre-le-plan/