Plusieurs groupes, à l’instar de CGG Veritas qui vient de boucler une opération de 350 millions €, doivent faire appel à leurs actionnaires dans les prochaines semaines, pour combler des pertes. ArcelorMittal réunit les siens, le 10 mars prochain, pour leur demander de voter une augmentation de capital dont le montant annoncé est de 3 milliards $ (2,7 milliards €) mais qui pourrait aller au delà si la situation du groupe l’exigeait dans les cinq ans. Nous analysons ici les mécanismes de cette opération.

Le problème d’ArcelorMittal

ArcelorMittal est en mauvaise posture, la concurrence chinoise sur les aciers d’entrée de gamme pose de graves problèmes. En outre, à l’instar de Vallourec, le groupe a fait des investissements en haut de cycle, et se retrouve aujourd’hui avec des surcapacités qui le placent dans une situation financière difficile. Ses dirigeants proposent un plan de réduction de la dette en dessous de 12 milliards € et s’estiment en mesure de dégager à horizon 2020 un cash flow libre de 2 milliard €. Un plan de cession d’actifs (1 milliard $) et la suspension du dividende en 2015 participeront au rétablissement de la situation financière. Toutefois il ne s’agit là que de perspectives qui seront présentées à l’occasion de l’assemblée générale des actionnaires du 10 mars à Luxembourg.

En attendant, il faut recapitaliser le groupe qui a affiché 8 milliards € de pertes au 31 décembre 2015 et dont la capitalisation boursière a fondu de 100 milliards $ depuis 2008, selon l’agence Bloomberg. En dix ans, la famille Mittal seule a englouti près de 10 milliards€ dans cette affaire qui fait augmentation de capital sur augmentation de capital. La direction de l’entreprise contrôlée par l’Indien Mittal (37,38 % du capital et 37,55 % des droits de vote) propose cette fois, un coup d’accordéon sur le capital pour combler ses pertes.

Ce qui sera demandé aux actionnaires en AG

ArcelorMittal, société de droit luxembourgeois a donc convoqué une assemblée générale pour le 10 mars prochain. Au programme, une réduction du capital social suivie d’une augmentation de capital avec droits de souscription (cotés) destinée à éponger une partie des pertes. D’ores et déjà, la famille Mittal s’est engagée à souscrire pour 1,1 milliard €. Les actionnaires ont reçu un formulaire de vote auquel il devaient répondre avant le 7 mars à 17 heures.

Deux résolutions sont mises au vote :

1/ Une réduction du capital

Elle permettra d’émettre de nouvelles actions à un prix pouvant descendre jusqu’à 0,10 € ( l’action cotait 4,63 € le 4 mars 2016). En attendant, cette opération consiste à réduire de 41 fois la valeur comptable de l’action ( ce que nous appelons en France le nominal de l’action), ou plus précisément à demander aux actionnaires actuels du groupe de « s’asseoir » sur 7,3 milliards € de fonds propres qui sont partis en fumée.

La valeur du capital social d’ArcelorMittal sera ainsi ramenée de 7,5 milliards € à 180 millions € et la valeur nominale de l’action de 4,10 € à 0,10 centimes €.

2/ Une augmentation de capital destinée à reconstituer les fonds propres

ArcelorMittal va donc proposer à ceux qui ont beaucoup perdu de « se refaire », pour peu qu’ils accordent du crédit au plan de redressement présenté le 10 mars et que l’on peut consulter ici sur le site internet du groupe. Dans ce but, ils vont avoir le droit de souscrire à la nouvelle augmentation de capital. (Mise à jour du 10 mars: les modalités qui étaient prévues pour le 14 mars ont été annoncées le 10 mars, prenant les actionnaires de court. Le sidérurgiste émettra donc 1,26 milliard de nouvelles actions au prix de 2,20 €. Elles seront souscrites dans un rapport de 7 actions nouvelles pour 10 anciennes. La période de souscription commence le 14 mars et se termine le 30 mars en Europe).

L’objet de la deuxième résolution soumise aux actionnaires, c’est qu’ArcelorMittal leur demande leur accord pour créer 30 milliards d’actions nouvelles. En une ou plusieurs fois.

Grâce à cette autorisation qui sera donnée pour 5 ans, ArcelorMittal pourra lever ses 3 milliards $ tout de suite et davantage ultérieurement. Le groupe souhaite disposer de « flexibilité ». La quote-part non utilisée du capital autorisé sera ramené à 10% du capital après l’opération (la norme admise par le conseil en vote Proxinvest). Le conseil se chargera de réduire le capital autorisé.

Les agences de conseil en vote aux investisseurs ont d’ores et déjà indiqué qu’elles voteraient en faveur des deux résolutions ( réduction puis augmentation de capital). Le feu vert est donc acquis.

Comment va se dérouler l’augmentation de capital ?

Les actionnaires actuels qui d’ici le lancement de l’opération n’auront pas vendu leurs titres, vont se voir attribuer des droits de souscription aux actions nouvelles. Ainsi, ceux qui voudront participer à l’augmentation de capital, présenteront leurs droits et auront la possibilité de souscrire à de nouvelles actions en payant le prix d’émission de celles-ci. Les autres, ceux qui préfèrent ne pas souscrire (arrêter les frais, autrement dit) soit parce qu’ils n’ont pas l’argent pour suivre et prendre un nouveau pari, soit parce qu’ils ne croient pas à l’histoire du redressement, pourront en théorie vendre leurs droits de souscription et toucher un petit lot de consolation ( de combien, on ne le sait pas tant que le prix auquel aura lieu l’augmentation de capital n’est pas fixé).

Il faut savoir que lorsqu’une société est en difficulté, les investisseurs se débrouillent pour sortir du capital et vendre les actions sur le marché en se retirant sur la pointe des pieds, ce qui entraine un effondrement de l’action. S’ils ne vendent pas, ils se placent en position de souscrire à l’augmentation de capital pour essayer de « se refaire ». Il arrive aussi que certains investisseurs n’aient pas le choix. Ils soutiennent le renflouement du capital, faute de quoi, ils ne seront pas remboursés de leur dette, ils ont donc intérêt à participer à l’opération.

Faut-il céder ses actions avant le début de l’opération ?

S’agissant des petits porteurs et des salariés, c’est une autre histoire. Leur position au capital est trop faible pour qu’ils puissent peser sur les décisions de l’AG et ils se trouvent alors embarqués de force dans l’opération. La première des questions à se poser est donc celle-ci : ne faut-il pas mieux vendre ses titres avant l’opération quitte à encaisser une moins value ? Lorsqu’on a compris que les règles du jeu ne sont pas les mêmes pour tous car certains connaissent toutes les cartes, on comprend aussi qu’il faille sérieusement examiner cette éventualité. Il est généralement encore temps de vendre quitte à prendre ses pertes avant que l’opération ne soit lancée, après c’est en général trop tard. Ceci est particulièrement vrai dans des marchés baissiers où les investisseurs sont frileux.

D’une façon générale, lorsque les marchés financiers sont mal orientés et que les cours menacent de s’effondrer, la probabilité d’un échec de l’augmentation de capital n’est pas nulle. L’émetteur (ArcelorMittal ici) peut courir le risque de ne pas pouvoir placer ses titres et de se retrouver en situation encore plus délicate. Aussi, pour rassurer ceux qui sont prêts à souscrire, les banquiers qui montent l’opération ( ici Goldman Sachs, BofA Merrill Lynch et Crédit Agricole CIB agissant comme co-coordinateurs) s’engagent à garantir le placement des actions. Ils promettent de souscrire eux même les actions qui resteraient au tapis.

Pourquoi c’est important ? Parce qu’en contrepartie les banques peuvent chercher à protéger leurs intérêts qui consistent à placer le plus de titres possible, pour avoir à en souscrire au final le moins possible. Or, plus le prix d’émission des nouvelles actions sera bas et moins les investisseurs se feront prier pour souscrire. Et plus nombreux seront les souscripteurs, moins les banquiers resteront collés avec des actions qu’ils ne veulent pas.

Les leçons des augmentations de capital de Saipem et de CGG Veritas

Au cours des dernières augmentations de capital des groupes CGG ( détection de champs pétroliers ) et Saipem ( ingénierie parapétrolière), voici ce qu’on a pu constater. Les leçons à tirer de ces deux opérations incitent à la prudence même si les marchés boursiers ont repris des couleurs.

Fin janvier, l’augmentation de capital de 3,5 milliards € de l’italien Saipem s’est mal passée. L’action cotait encore 7,49 € le 1er janvier 2016, et l’augmentation de capital s’est faite le 22 janvier à un prix de 0,362 € par action. Pourtant, malgré ce prix au plancher, les banques ( dont Goldman Sachs) qui ont garanti l’opération et avaient conseillé une décote de 37 % par rapport au dernier cours de Saipem coté, sont restées avec environ 12 % des actions sur les bras. Conséquence pour Saipem, le marché anticipe maintenant que ces établissements vont se débarrasser des actions au fil de l’eau et le cours de Saipem n’est peut-être pas près de remonter. Le graphique ci-dessous illustre bien ce phénomène.

C’est un scénario catastrophe qui reste rare mais pas totalement improbable. Dans le cas d’ArcelorMittal, l’actionnariat familiale permettra, espérons-le, d’éviter ce qui se révèle être très pénalisant pour le groupe italien, du moins à court terme, puisque les anciens actionnaires ont perdu la plus grande partie de la valeur de leurs actions.

Il n’en reste pas moins que les petits porteurs et les actionnaires salariés, doivent se montrer extrêmement prudents, lorsqu’une augmentation de capital se dessine ( voir notre article : Augmentation de capital : gare aux rumeurs). Si c’est un signal de baisse des cours, c’est précisément parce que les investisseurs anticipent une mauvaise affaire. Attention donc à ne pas être le dernier à quitter le navire.

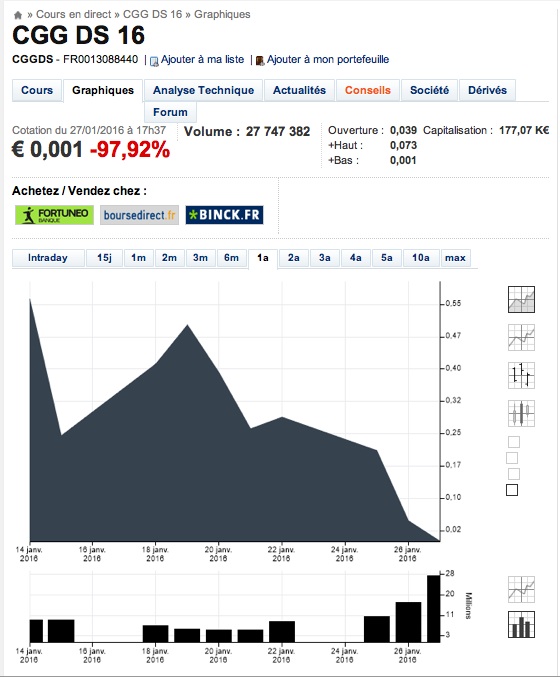

Car lorsque l’opération est lancée, contrairement à l’investisseur institutionnel, le petit porteur, s’il ne veut pas suivre l’augmentation de capital, n’est pas toujours bien placé pour vendre ses droits de souscription. Par expérience, nous savons que les droits de souscription cotés peuvent faire l’objet d’une grande volatilité. C’est ce que nous enseigne le cours du droit de souscription qui était associé aux actions lors de l’augmentation de capital récente de CGG Veritas.

Lorsque les actionnaires qui ne voulaient ou ne pouvaient exercer leurs droits, ont voulu les vendre sur le marché, non seulement ils ont du payer des frais de courtage mais, selon la date à laquelle ils ont cédé ces droits ils ont pu toucher soit 0,55 € ( la valeur initiale mathématique du droit calculé d’après le prix d’émission des nouvelles actions), soit 0,03 € s’ils s’y sont pris un peu tard ou même 0,24 € soit deux fois moins que le prix initial s’ils ont vendu le deuxième jour.

Il faut savoir en effet que le droit de souscription cote uniquement pendant la durée de l’augmentation de capital ( 14 jours dans une configuration classique). A la fin de la période, ils ne peut plus être exercé et par conséquent il n’a plus aucune valeur. Or, sa cotation fait l’objet d’une grande volatilité et dépend généralement de l’appétit manifesté par les investisseurs pour les actions à placer. Et quand l’action est peu attractive parce que la société est en difficulté, le droit a tendance à s’effondrer. Les actionnaires individuels qui ne comprennent pas toujours qu’ils peuvent vendre leurs droits, oublient de les céder. Comme on le voit sur ce graphique, les volumes sont élevés les deux derniers jours car les investisseurs les mieux informés (ou les banques ?) savent qu’ils peuvent racheter ces droits pour presque rien au dernier moment, ce qui leur permet de souscrire à bon compte à l’augmentation de capital. Et ceci parfois dans l’espoir de revendre les actions plus cher dès qu’elles remonteront.

Voilà pourquoi lorsqu’il y a une augmentation de capital, les petits porteurs qui ont conservé leurs titres et ne suivent pas l’augmentation de capital sont souvent les dindons de la farce.

A voir également

L’avis de convocation et les résolutions détaillées

A lire également